매출채권과 매입채무 완벽 정리 — 자산인지 부채인지부터 회전율·관리법까지

청구스

거래처에 물건을 넘겼는데 돈은 두 달 뒤에 들어온다고 하고, 우리가 받아온 원자재 대금은 다음 달 말일에 나가야 하고 — 장부를 열어보면 "받을 돈"과 "줄 돈"이 뒤엉켜 있습니다. B2B로 거래하는 회사라면 대표님도, 경리 담당자도 매일 이 두 숫자 사이에서 줄타기를 합니다.

문제는 이 둘을 대충 감으로만 관리하다 흑자 도산에 이르는 회사가 실제로 많다는 겁니다. 장부상 이익은 났는데 통장은 비어 있는 상태. 받을 돈(매출채권)은 안 들어오는데 줄 돈(매입채무)의 만기는 정확히 돌아오기 때문입니다.

이 글 하나면 매출채권과 매입채무의 정확한 정의, 자산·부채 구분, 회전율 계산, 그리고 현금흐름을 지키는 실무 관리법까지 끝냅니다.

✅ 매출채권 vs 매입채무, 자산인지 부채인지 5초 만에 구분

✅ 외상매출금·받을어음·외상매입금·지급어음까지 계정 지도 정리

✅ 회전율·회전일수로 우리 회사 현금흐름 진단하는 법

끝까지 읽으면 "왜 이익은 나는데 통장은 비는지"의 답을 손에 쥐게 됩니다.

📌 매출채권과 매입채무란 무엇인가요?

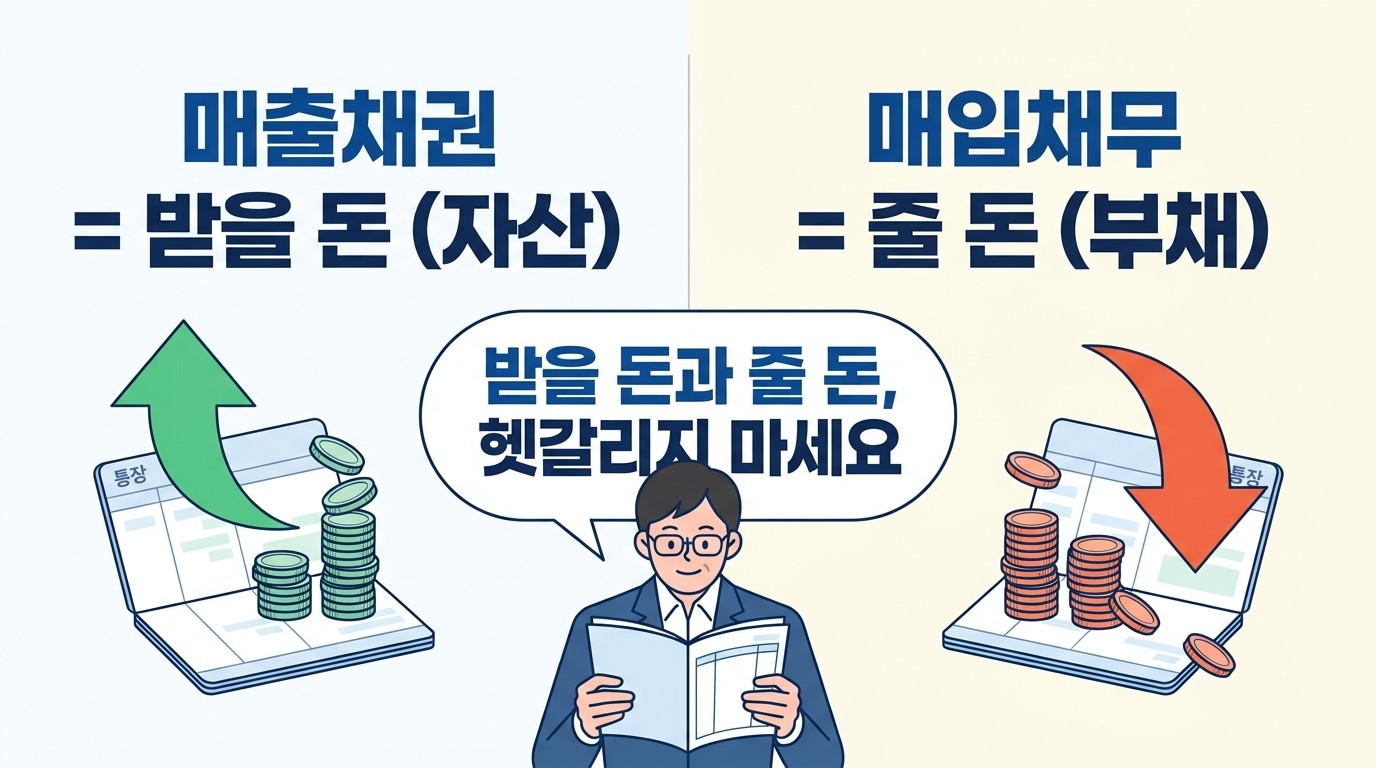

매출채권이란? 외상으로 물건·서비스를 팔고 아직 못 받은 "받을 돈"을 뜻하는 자산 계정입니다.

매출채권(AR, Accounts Receivable)은 외상매출금과 받을어음을 합친 개념으로, 재무상태표의 유동자산에 들어갑니다. 반대로 매입채무(AP, Accounts Payable)는 외상으로 원재료·상품을 사고 아직 안 갚은 "줄 돈"으로, 유동부채에 들어갑니다. 한마디로 매출채권은 거래처가 우리에게 진 빚이고, 매입채무는 우리가 거래처에 진 빚입니다. 이 둘의 크기와 회수·지급 속도가 회사의 현금흐름을 좌우합니다. 실제로 방치된 매출채권이 90일을 넘기면 그중 30.5%는 회수되지 못하고, 중소기업 매출의 평균 5.32%는 소멸시효(상사채권 3년)가 지나 그냥 사라집니다. 받을 돈을 얼마나 빨리, 빠짐없이 회수하느냐가 곧 회사의 생존과 직결됩니다.

📌 핵심 한 줄 정리

매출채권 = 받을 돈(자산), 매입채무 = 줄 돈(부채).

이익이 아니라 이 둘의 "타이밍 차이"가 흑자 도산을 만듭니다.

🧾 매출채권은 자산, 매입채무는 부채 — 왜 이렇게 나뉘나요?

회계에서 자산과 부채를 가르는 기준은 단순합니다. 미래에 현금이 들어오면 자산, 나가면 부채입니다. 매출채권은 나중에 통장에 돈이 들어올 권리이므로 자산, 매입채무는 나중에 돈이 나갈 의무이므로 부채로 분류됩니다.

여기서 실무자들이 자주 헷갈리는 지점이 있습니다. "외상매출금"과 "미수금"은 다르고, "매출채권"과 "미수금"도 다릅니다. 핵심은 본업(주된 영업활동)에서 생긴 채권이냐입니다.

구분 | 정의 | 계정 성격 | 예시 |

|---|---|---|---|

📈 매출채권 | 본업 매출로 생긴 받을 돈 | 자산(유동) | 제품 판매 후 외상대금 |

📉 매입채무 | 본업 매입으로 생긴 줄 돈 | 부채(유동) | 원재료 구입 후 미지급대금 |

💰 미수금 | 본업 외 거래의 받을 돈 | 자산(유동) | 쓰던 기계 팔고 못 받은 돈 |

🧾 미지급금 | 본업 외 거래의 줄 돈 | 부채(유동) | 비품 사고 안 낸 돈 |

💡 실무 팁 — 5초 판별법

"이게 우리 회사가 돈 버는 주된 방식에서 나온 거래인가?"

Yes → 매출채권/매입채무 · No → 미수금/미지급금

✅ 제조업이 제품 팔고 못 받았다 → 매출채권

✅ 그 제조업이 낡은 지게차 팔고 못 받았다 → 미수금

⚠️ 계정을 잘못 분류하면 재무비율이 왜곡되고, 대손 처리·부가세 대손세액공제 판단도 어긋납니다.

🔄 매출채권과 매입채무는 어떤 구조로 이뤄지나요?

매출채권과 매입채무는 각각 두 개의 하위 계정으로 나뉩니다. 어음이 오가느냐, 순수 외상이냐의 차이입니다.

매출채권을 구성하는 두 계정

외상매출금 — 어음 없이 "며칠 뒤 입금" 약속만으로 판 외상

받을어음 — 대금 대신 받은 약속어음(만기에 결제)

매입채무를 구성하는 두 계정

외상매입금 — 어음 없이 "며칠 뒤 지급" 약속으로 사 온 외상

지급어음 — 우리가 발행해 준 약속어음

이 계정들이 도는 흐름이 바로 현금전환주기(CCC, Cash Conversion Cycle)입니다. 재료를 사서(매입채무 발생) → 만들어 팔고(매출채권 발생) → 대금을 회수(매출채권 소멸)하기까지 현금이 묶여 있는 기간이죠. 매출채권 회수는 빠를수록, 매입채무 지급은 만기를 꽉 채울수록 회사에 현금이 오래 남습니다.

⚠️ 놓치면 흑자 도산

받을 돈(매출채권) 회수는 60일 걸리는데 줄 돈(매입채무) 만기는 30일이라면,

매달 30일치 현금이 비는 구조입니다. 이익과 무관하게 통장이 마릅니다.

🛡️ 매출채권과 매입채무, 실무에서 어떻게 관리해야 하나요?

관리의 무게중심은 압도적으로 매출채권 쪽입니다. 매입채무는 만기만 지키면 되지만, 매출채권은 방치하면 그대로 손실이 되기 때문입니다. 앞서 봤듯 90일을 넘긴 미수금의 30.5%는 회수 불가, 매출의 5.32%는 소멸시효로 증발합니다.

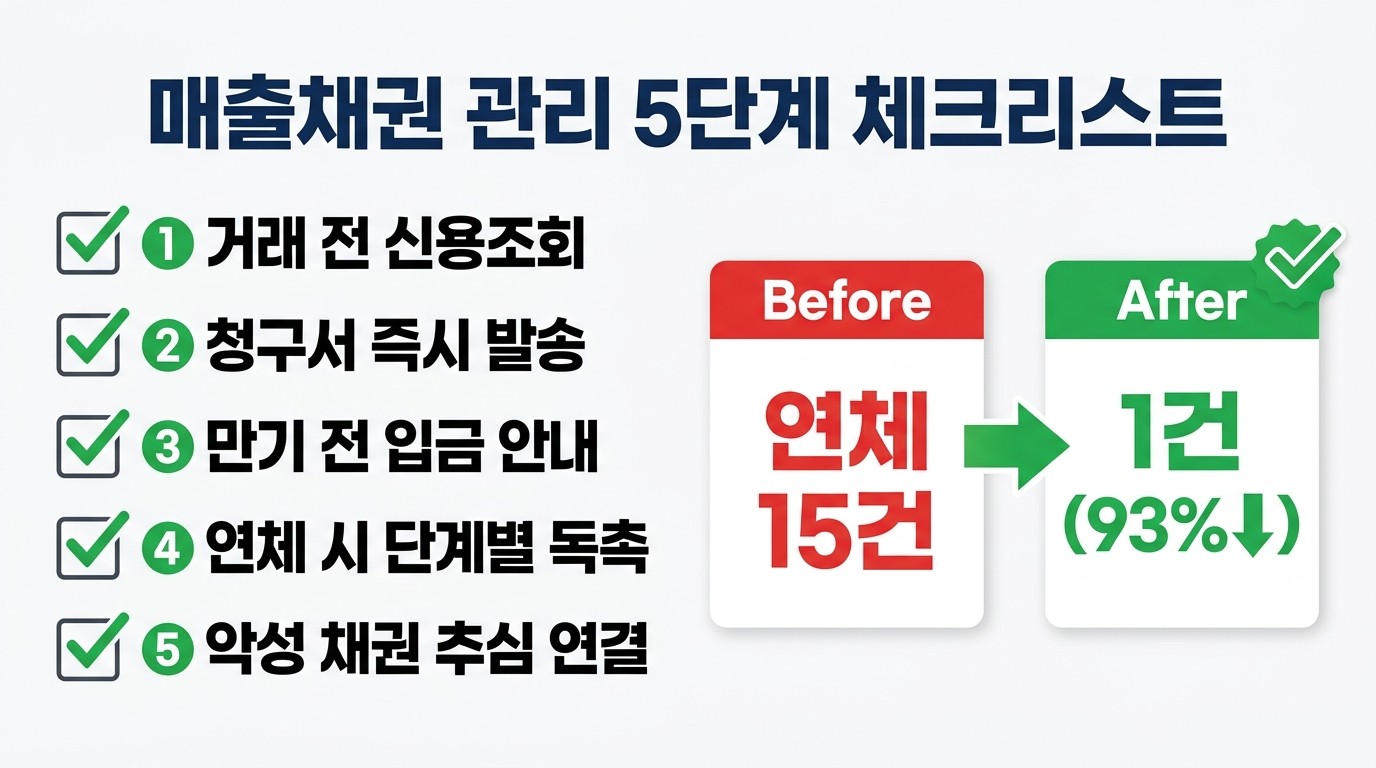

매출채권 관리 5단계 체크리스트

거래 전 — 거래처 신용조회로 부실 위험 사전 차단

청구 시 — 납부 기한을 명시한 청구서 즉시 발송

만기 전 — 입금 예정일 안내로 연체 예방

연체 시 — 단계별 정중한 독촉 자동 발송(30일 골든타임)

악성 시 — 소멸시효 도래 전 내용증명·추심 연결

문제는 이 5단계를 사람이 엑셀과 은행 사이트를 오가며 수기로 하면 반드시 구멍이 난다는 점입니다. 처음엔 누군가 챙기지만, 껄끄러운 독촉은 결국 아무도 손대지 않게 됩니다. 그래서 이 흐름은 사람의 의지가 아니라 시스템으로 돌려야 빠짐없이 회수됩니다.

관리 항목 | 🙍 사람이 수기로 | 🤖 시스템으로 |

|---|---|---|

입금 확인 | 은행 앱 수시 대조 | AI 자동 매칭 |

미수 점검 | 엑셀에서 눈으로 | 빠짐없이 자동 체크 |

연체 독촉 | 껄끄러워 미룸 | 단계별 자동 발송 |

결과 | 구멍·감정 소모 | 장기 연체 83.3%↓ |

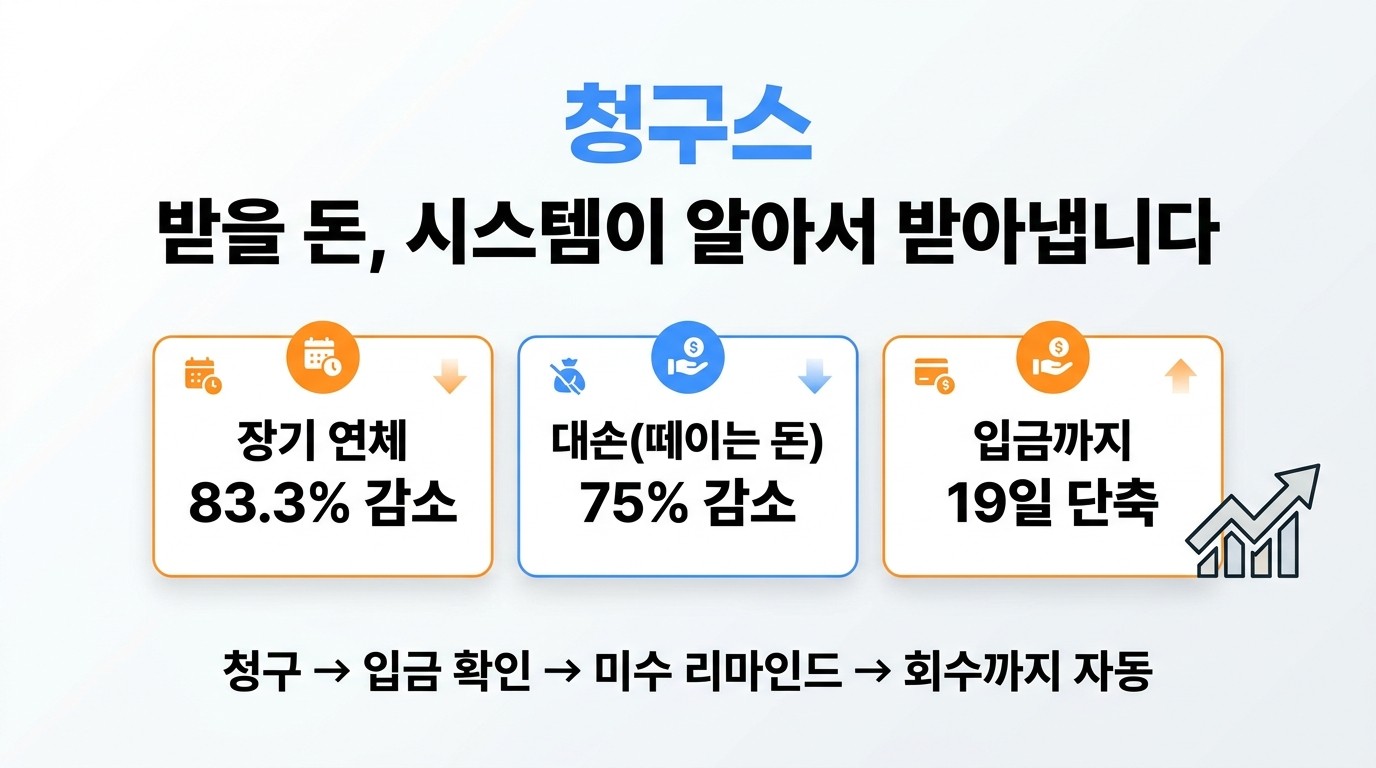

🔥 시스템으로 돌렸을 때 실제 변화

1개월 이상 장기 연체 평균 83.3% 감소

떼이는 돈(대손) 75% 감소 · 입금까지 걸리는 시간 평균 19일 단축

오늘 글은 여기서 마칩니다. 끝으로, 그냥 지나치기엔 아까운 사실 하나를 남기고 싶습니다.

받을 돈에는 시한이 있습니다. 받을 권리는 보통 3년이 지나면 법적으로 사라집니다. 그래서 중소기업 매출의 평균 5.32%가, 멀쩡히 받아야 할 돈인데도 소멸시효가 지나 그냥 증발합니다. 90일을 넘긴 미수금은 그중 30.5%가 영영 회수되지 않습니다.

열심히 일해 번 돈이, 받아낼 때를 놓쳤다는 이유만으로 0원이 되는 겁니다.

청구스는 "언제까지 받아야 하는지"를 시스템이 대신 셈합니다. 연체 단계별로 자동 독촉이 나가고, 진짜 악성이라면 클릭 한 번으로 추심까지 연결됩니다(착수금 0원·수수료 14% 고정). 시간이 돈을 지우기 전에, 시스템이 먼저 챙깁니다.

지금 우리 회사 장부에서 조용히 사라지고 있는 돈은 없는지, 한 번 점검해 보세요.

📌 같이 읽으면 좋은 글

👉 유통업 더그릭베어 사례 — 거래처 연체 15건이 1건으로(93%↓)

👉 외상매출금 vs 미수금 차이 완벽 정리 - 어떻게 관리해야 할까?

👉 상거래 채권 소멸시효와 예방하는 방법 – 매우 쉽게!

📎 출처

법제처 국가법령정보센터, 상법 제64조(상사시효) — https://www.law.go.kr

국세청, 대손세액공제 및 부가가치세 안내 — https://www.nts.go.kr

한국은행 기업경영분석 — 매출채권 회전율·회전기간 통계 기준